2025年9月7日,圣诺医药-B(2257.HK)发布公告,拟以每股12港元的价格(较9月5日收盘价折让19.84%)向华熙生物科技(香港)有限公司等认购人发行约1735.24万股新股,占扩大后股本的14.16%,净筹资约2.06亿港元用于一般营运资金。其中,华熙生物通过全资子公司Bloomage Biotechnology (Hong Kong) Limited认购1.38亿港元股份,持股比例达9.44%。

消息披露后,圣诺医药-B当日股价一度上涨超10%,市场对医美资本跨界布局RNA疗法等创新药赛道的动向展现出强烈关注。此次投资被视为华熙生物在医美业务之外,向创新药领域拓展的重要战略举措。

华熙生物:透明质酸龙头迈向合成生物

华熙生物(Bloomage Bio,A股代码:688363.SH)于2000年成立,作为全球透明质酸(Hyaluronic Acid,HA)产业的佼佼者,其产品规格超200项,广泛覆盖医药、化妆品、食品等多个领域。依据沙利文报告,2021年华熙生物在全球透明质酸原料市场的占有率高达44%,稳坐行业头把交椅。在发展前期,华熙生物展现出强劲的增长态势,2022年,公司营收达63.59亿元(同比增长28.53%),归母净利润为9.71亿元(同比增长24.11%),由“原料研发-医疗终端-功能性护肤品-功能性食品”构成的四轮驱动模式,协同效应尽显。

然而,2023年起公司业绩承压,当年营收降至60.76亿元(同比-4.45%),2024年进一步下滑至53.71亿元(同-11.61%),2025年上半年营收22.61亿元(同比-19.57%)。主要原因在于占比最大的功能性护肤品业务收入持续下滑,尽管原料与医疗终端业务仍保持增长,但整体下行趋势未能扭转。

面对挑战,华熙生物自2018年起加码合成生物学,2023年其合成生物学国际创新研发中心进入高效运营阶段,通过合成生物技术拓展透明质酸在糖生物学、细胞生物学中的研究与应用价值。

与此同时,华熙生物在天津建成3万平方米中试转化中心,配备64条生产线,聚焦合成生物驱动的医药级、护肤品级活性物中试及商业化生产,并以平台化模式开放成果转化服务。公司依托HA及多糖材料技术,探索其在药物递送、组织修复等领域的应用,与山东大学、清华大学等开展产学研合作,其中与山东大学合作的细菌荚膜多糖研究成果发表于《Science Advances》,为糖类化合物在生物医药领域的应用提供理论支撑。

这一逻辑并非孤例。国际上,Allergan凭借肉毒毒素(Botox)在医美领域建立优势,最终于2020年被AbbVie以630亿美元收购,纳入其生物制药体系;L’Oréal(欧莱雅)则与Alphabet旗下健康科技公司Verily合作开展“Project Baseline”,通过皮肤微生物组数据分析探索衰老机制,推动精准护肤方案研发。

国内方面,昊海生科依托透明质酸材料,已将业务延伸至眼科与外科手术产品;爱美客则在注射类医美产品之外,增加再生医学与多肽药物研发投入,探索医美与临床医学的结合。可以看到,无论国际巨头还是本土企业,美业与医药的边界正日益模糊,跨界协同已成为新的增长路径。

圣诺医药:从RNAi技术突破到医美场景的商业化破局

圣诺医药(Sirnaomics)于2007年成立于美国马里兰州,目前在中美设立双总部,是专注RNA干扰(RNAi)疗法的临床阶段生物制药企业。创始人陆阳博士拥有近三十年行业经验,曾任职诺华遗传治疗部门,以RNAi技术为核心探索靶向新药的差异化路径。作为中美均设研发中心的RNA疗法企业,其构建了从实验室到临床的完整研发能力,技术与管线在全球RNAi领域具有代表性。

RNAi技术自2006年获诺贝尔奖后,药物化瓶颈集中于递送系统,需解决siRNA血液稳定性、靶组织靶向及内涵体释放三大难题。圣诺医药据此构建三大自研递送平台:

●PNP平台:以组氨酸/赖氨酸聚合物制成纳米颗粒,通过质子化提升内涵体逃逸效率,兼容多靶点siRNA;

●GalAhead平台:在经典GalNAc技术基础上创新,含mxRNA与muRNA,实现单/多靶点可控递送;

●GalNAc-PDoV平台:通过肽对接设计,一端连接靶向配体,另一端偶联1-2个siRNA,兼顾效率与多靶点搭载。

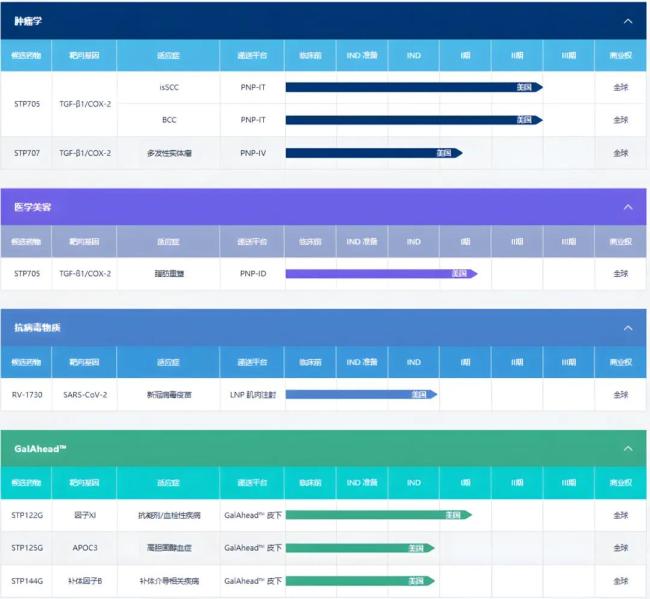

依托技术平台,其核心管线STP705(双靶点TGF-β1/COX-2)已进入肿瘤与纤维化适应症的临床后期,获多项FDA孤儿药资格。此外,STP707(多发性实体瘤)、STP125G(高胆固醇血症)等项目处于不同研发阶段。

圣诺医药主要管线一览

值得一提的是,圣诺医药在医学美容领域也有所布局。2024年8月,圣诺医药与医疗健康业投资公司Gore Range Capital合作成立Sagesse Bio,将其RNAi治疗产品推向美容医学市场。此外,圣诺医药还启动了RNAi治疗药物STP705用于成人腹部减脂整形的I期临床研究,显示出其在医美领域的研发决心。

跨界下注:华熙生物布局RNAi疗法

此次华熙生物以折让近20%的价格注资圣诺医药,一方面展示其在医美之外追求“第二增长曲线”的战略愿景,另一方面通过跨界投资进入RNAi精准疗法领域,与其原料到终端的全链战略形成良好互补。从华熙生物的战略视角看,此次投资的时间窗口与标的选择蕴含着清晰的商业逻辑。

首先,医美赛道在消费端增长见顶与同质化竞争加剧的大背景下,寻找“第二增长曲线”成为大厂战略必答题;通过入股拥有平台与在研药物的生物医药公司,可在相对可控的出资规模下先行布局,既保留较高成长回报的可能,也避免大额并购带来的执行风险。

其次,圣诺不只是“一个候选药”,而是拥有递送平台与多条管线的研发型公司——对以原料、产品和渠道为主的华熙而言,与单一产品相比,平台化技术提供了更多协同路径(例如未来在给药形式、原料替代或是联合疗法商业化上的合作想象)。

最后,交易采用折让定价(约19.84%)既反映了市场对短期股价波动的现实,也为战略投资人提供了讨价还价空间;对被投资方而言,引入行业背景深厚的战略伙伴则有助于在产能、渠道与合规路径上获得实质支持。

然而,任何跨界投资都伴随“想象与现实”的落差。医美企业进入创新药领域面临的是长期研发投入、高度监管与技术路径不确定性——这些与医美快速复制、短期现金流的行业逻辑截然不同。

因此,战略入股本质是获取未来发展的“选择权”,而非短期盈利的保障。从实际来看,监管政策的动态调整、临床试验的推进速度、知识产权的归属与保护,以及跨国上市过程中的合规要求等,都是左右投资价值实现的核心因素。市场与产业方需要把“战略期待”与“研发真实”两端同时看清,而不是将其中一端理想化。

这次合作的最终成果尚待时间检验,但不可否认的是,不同领域企业间的跨界合作,正为生物医药行业的发展带来更多可能性。